Российские граждане в последнее время все реже и реже посещают магазины. Люди предпочитают покупать товар через интернет. А проводить платежи через специальные системы. О том, что такое платежные системы, какие они бывают, для чего нужны и как ими пользоваться, а также краткое описание некоторых из них — все ниже.

Что такое

Это программы обмена операциями и расчетами между финансовыми партнерами: банковскими и иными финансовыми учреждениями, магазинами. По сути, платежная система — это посредник, находящийся между продавцом и покупателем, находящимся в России или за границей.

Такие программы обладают как положительными, так и отрицательными качествами.

Их положительные качества состоят в следующем. Только здесь клиент может:

- Быстро воспользоваться сервисом. Конечно, первоначально ему придется зарегистрироваться в нем, но обычно этот процесс занимает 10-15 минут. Некоторые сервисы, во время регистрации в них, требуют от клиента его личные документы. Из-за этого процесс регистрации может несколько затянуться. Но зато пользователь может не беспокоиться за свои денежные средства. Причем верификация проходит очень быстро. И она не зависит от страны, где находится клиент. Денежные средства поступают на личный счет клиента через 1-2 минуты.

- Работать с простым и понятным сервисом, которым сможет пользоваться любое физическое лицо.

- Получать товар с выгодой для себя. Популярность платежных программ растет с каждым днем и связано это с тем, что сейчас легче оплатить товар через интернет, чем оплачивать его реальными денежными средствами. Причем оплачивая покупки, человек может сам контролировать все свои траты, каждую копейку, имеющуюся на его счету.

- Пользоваться сервисом с огромным функционалом. Пользуясь популярной платежной программой, клиент автоматически получает доступ к другим дополнительным услугам, предоставляемым данным сервисом. Через такие программы пользователь может проводить не только стандартные финансовые операции. Также он может воспользоваться обменником, встроенным в данный сервис. С помощью него клиент может получить кредит в режиме реального времени или автоматически перечислить нужную ему сумму денег на нужный аккаунт.

- Безопасно проводить все свои финансовые операции. Большинство платежных сервисов оснащено многоступенчатой системой безопасности. Самые простые сервисы настраиваются в автоматическом режиме, а более сложные сервисы настраиваются вручную самим пользователем. Но практически любой сервис перед проведением финансового платежа требует от клиента прислать SMS-подтверждение. Без него финансовая операция проведена не будет. А еще финансовые операции подтверждаются кодом, который клиент получил в SMS сообщении или через уникальную платформу E-num.

Отрицательные качества у платежных программ также есть. К примеру, только здесь клиенту:

- Для полноценной работы с сервисом требуется подтвердить свою личность. Без паспортных данных и иных персональных документов, загруженных в сервис, сервис работать не будет.

- Нужно внимательно изучить то, принимают ли в данной платежной программе виртуальные деньги.

- При проведении практически каждой финансовой операции требуется заплатить комиссию.

- При потере пароля или логина придется потратить немало сил на их восстановление. Причем дополнительно ему придется предоставить и свои личные документы, подтверждающие его личность.

Обратите внимание! В совокупности эти минусы нельзя назвать существенными.

Для чего необходимы

С их помощью клиент может проводить различные финансовые операции:

- оплатить коммуналку, сотовую связь, телевидение;

- приобрести товар в любом интернет-магазине;

- вывести денежные средства на свою банковскую карточку, счет;

- обменять валюту;

- перевести денежные средства лицу, которое также является участником этой системы.

Технологии не стоят на месте, перечень постоянно обновляется, и в него добавляются новые услуги.

Принцип работы

Деятельность их регулируется действующим федеральным законом.

В условиях работы с платежной системы говорится о следующем:

- возможных рисках, с которыми может столкнуться человек, пользующийся ей. Здесь говорится о том, в чем эти риски заключаются и кто несет ответственность за них;

- правах и обязанностях сторон сделки, участников и операторов;

- сроках проведения платежей: зачисления и списания денежных средств, перевода их на иные счета, виртуальный кошелек, принципах работы.

В состав платежной системы входит:

- банковские и иные организации, которые вправе проводить различные финансовые транзакции, процессинговые, расчетные операции;

- координатор. Обычно им выступает Центробанк;

- лица, за счет денежных средств которых и поддерживается работа данной программы;

- нормативная база, правила и основные договоры, заключенные между лицами, участвующими в деятельности данной финансовой организации;

- набор коммуникационных инструментов, сервисов, отвечающих за техническую сторону проведения финансовых платежей в данном сервисе.

Вне зависимости от того, какой платежной программой пользуется клиент, все они работают по одному плану.

Пользователь:

- Выбирает действие, которое ему нужно провести в данный момент времени. Это может быть зачисление зарплаты сотрудникам, оплата покупки, сделанной в интернет-магазине.

- Ждет того, пока информация об этом действии не поступит в терминал, а затем ему требуется дождаться того, когда информация поступит в финансовое учреждение, которое обслуживает данного клиента.

- Ждет того, когда финансовое учреждение свяжется с платежной системой, а та — с банком-эмитентом, где пользователь открывал свой счет.

- Ждет того, когда финансовое учреждение даст согласие на списание средств и направит соответствующее разрешение в процессинговый центр. Но согласие выдается только в том случае, если пользователь является платежеспособным клиентом.

- Ждет того, когда сведения о проведенной транзакции перейдут обратно в терминал, который будет принимать платеж.

Обычно все эти процедуры проходят за 1-2 минуты. Эти действия пользователям не заметны.

Помните! Сведения, передаваемые терминалу, передаются в зашифрованном виде. Украсть их третьи лица не смогут.

Благодаря такой операции, каждая сторона остается в плюсе. Банк-эмитент получает комиссию за проведение финансовой операции. Магазин сокращает издержки, возникающие в том случае, если клиент оплачивает платеж наличными деньгами. Покупатели получают хорошую скидку, быструю оплату, возможность проводить финансовые операции из любой точки земного шара.

Вообще условно специалисты все платежные программы делят на несколько основных видов.

Системы бывают:

- с использованием smart-карт;

- виртуальными, где электронные подписи заменяют обычные купюры и монеты;

- работающими через счета, открытые в российских и зарубежных банках.

Помимо этого, платежные программы бывают:

- банковскими;

- межхозяйственными.

Также платежные системы бывают международными и национальными. В международные программы входят транснациональные структуры, работающие по всему миру.

Национальные платежные системы — это программы, созданные в отдельном государстве, и помогающие следить за безопасностью национальных расчетов.

В России действует своя особая квалификация платежных программ.

Здесь функционирует:

- национальная платежная система, с помощью которой клиент проводит платежи и расчеты в пределах страны;

- платежная система Центробанка. В ней взаимодействуют банки и собственные подразделения;

- частные платежные системы. В них государственный капитал не включен.

Международные платежные системы

С помощью международных платежных программ человек может совершать любые финансовые операции. Причем не имеет значения то, где находится человек.

Краткий обзор самых популярных международных платежных систем:

- VISA. Все операции здесь проводятся только в долларах. Клиент может оформить себе здесь дебетовую, кредитную карту, карту рассрочки, карту с предоплатой. Пластиковые карты данной платежной программы пользуются особой популярностью у пользователей по всему миру. С помощью них пользователь может оплачивать покупки, снимать денежные средства, пополнять ими свой счет и использовать специальный pin-код, подтверждающий личность владельца карты. Помимо этого, карты данной платежной программы бывают именными и специальными, т. е. такими картами, которые содержат код, предназначенный для безопасного проведения сделок.

- Mastercard. Это американская компания, но сделки в ней можно проводить в евро. Если клиент оплачивает покупки, находясь за границей, то система электронных платежей вначале перечислит их в стандартную для себя валюту, а потом уже в ту валюту, которая нужна пользователю. Также пользователь может совершать некоторые покупки без введения pin-кода. Но системой на данные покупки установлен лимит. Помните: такие операции часто становятся интересными мошенникам. Также стоит помнить о том, что карты данной платежной системы бывают именными, анонимными, эмбосивными, гладкими.

В список самых крупных мировых платежных систем входят:

- American Express.

- Diners Club.

- JCB.

Российские платежные системы

Не все известные платежные системы используются на территории РФ. Это происходит из-за сложности пополнения и вывода денежных средств, ограничения в их применении.

Сейчас в России используются следующие системы:

- Webmoney. Это самая популярная российская платежная система. Только здесь пользователь может открыть онлайн неограниченное количество виртуальных кошельков. Причем положить в такой кошелек можно биткоины, золото. Все кошельки объединены в одно хранилище под названием Keeper. А еще здесь каждый пользователь получает свой код WMID . Операции здесь не отзываются, проводятся за 1-2 минуты, но за них взимается комиссия в 0,8%. Чтобы подключиться к этой системе, пользователю нужно представить свои личные данные. Чем выше статус аккаунта пользователя, тем больше возможностей открыто ему.

- «Яндекс. Деньги». Эта организация обладает лицензией, полученной от «Центробанка». Чтобы пользоваться этим сервисом, клиенту лишь требуется оформить здесь личный кабинет. Причем кабинет бывает анонимным, именным, идентифицированным. Статус кошелька влияет на остаток средств на электронном счете, лимиты на переводы. Дополнительно пользователь может получать денежные средства на «Яндекс. Карту», стоимостью 200 рублей.

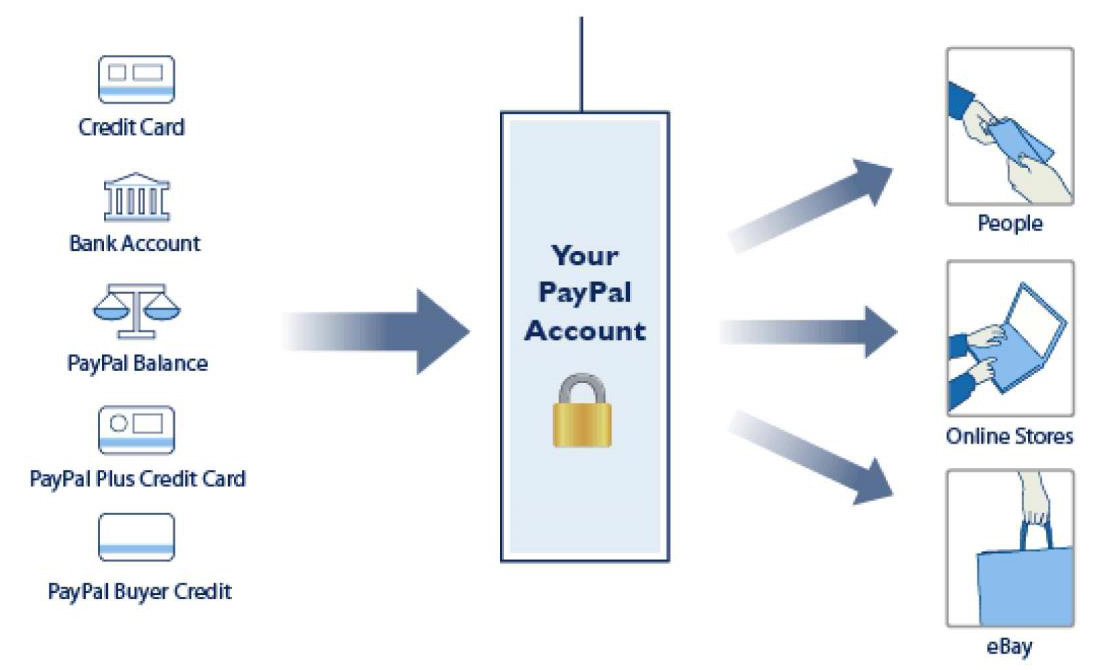

- PayPal. С помощью данной системы пользователь может оплатить покупки, сделанные в интернет-магазине, делать переводы внутри своей страны, так и за ее пределами, открыть личный и корпоративный счет. Причем проводить платежи внутри своей страны пользователь может совершенно бесплатно, но списываться денежные средства должны с кошелька PayPal. Если клиент будет оплачивать покупки с той карты, что привязана к его личному кабинету, то заплатить придется комиссию в 3,4% + 10 рублей.

- QIWI. В этом сервисе может зарегистрироваться каждый человек. Причем для регистрации клиенту требуется лишь взять в руки свой мобильник. При открытии счета система присваивает клиенту вначале статус «Минимальный». А, если клиент прошел аттестацию, то его кошелек приобретает статус «Основной», «Профессиональный». Зарегистрировавшись на этом сервисе, пользователь может оплачивать различные услуги, переводить денежные средства иным пользователям. Помимо этого, клиент может оформить бесплатную карту и с нее проводить различные финансовые операции.

- Payeer. С его помощью можно выводить денежные средства практически в 200 странах мира 10 разными способами. Также пользователь может получить бесплатную карту и выводить на нее свои денежные средства и не платить комиссию.

Электронные платежные системы

Сейчас функционирует много различных электронных платежных систем.

Самые популярные из них:

- Webmoney.

- «Яндекс деньги».

- QIWI.

- PayPal.

- Advcash. Только здесь пользователь может использовать несколько валют в одном аккаунте, не платить за внутренние переводы, получить быструю массовую выплату, пользоваться многоуровневыми настройками безопасности, пользоваться надежным сейфом, хранить цифровую наличность, оформить пластиковую и виртуальную карту, открыть счет в евро, долларах. С помощью карты пользователь может снимать денежные средства и оплачивать свои покупки, не платить за это комиссию.

- Payeer.

- ePayments. В ней пользователь может открыть счет в рублях, долларах, евро; пополнить счет криптовалютой, которая автоматически переводится в доллары, евро; быстро вводить, выводить денежные средства с помощью платежной системы QIWI, «Яндекс деньги», Web money. Причем за такие переводы комиссия минимальная; оформить универсальную карту ePayments, с помощью которой можно оплачивать покупки и не платить за это комиссию, а также снимать денежные средства через любой банкомат; получать оповещения о каждой своей финансовой операции на свой мобильник.

- Skrill.

- Payoneer.

- «Единый кошелек».

- «Рапида» или Rapida Online.

- Liqpay.

- Деньги@Mail.Ru.

- Z-Payment.

- Perfect Money. Здесь пользователь может платить низкую комиссию; создать 6 кошельков в одном аккаунте; открыть счет в долларах, евро, золотом эквиваленте; открыть субаккаунт с отдельным логином, паролем; пополнять свой субаккаунт с основного счета; пользоваться собственным e-Vaucherом; попасть на определенную ступень в данной системе и пользоваться определенным рейтингом доверия; только сам узнать информацию о движении средств со своих банковских счетов. Иным пользователям такая информация не доступна; не бояться за сохранность своих денежных средств. В подобной системе действует повышенный уровень безопасности, так она выражает свое отношение к клиентам.

- Google Play.

Пользоваться платежными системами очень удобно, но вначале стоит разобраться с тем, зачем это нужно. Если, к примеру, пользователю вздумалось заняться инвестированием, то стоит обратить внимание на платежные системы Perfect Money, AdCash, Payeer, OkPay. После регистрации в этой системе, клиенту лишь требуется пополнить свой кошелек, а затем приступать к нужным действиям.

Помните! Во время регистрации в системе специалисты настоятельно рекомендуют клиенту указывать в анкете реальные сведения о себе. Так будет проще вывести средства, а еще подтвержденным кошельком мошенникам завладеть намного сложнее.